Omaisuudenhoidon kuukausikatsaus - marraskuu 2025

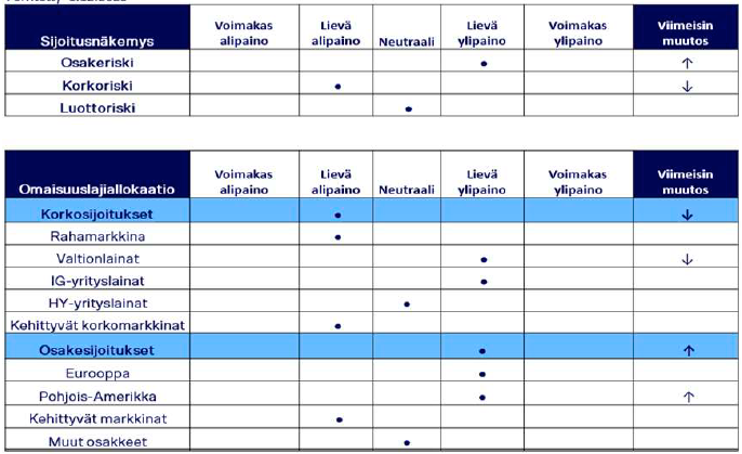

Sijoitusnäkemys

Markkinat vetivät henkeä marraskuussa

Vaikka kuukausi alkoi helpotuksella Yhdysvaltain valtionhallinnon sulkutilan päättyessä, marraskuusta muodostui lopulta vaisu kuukausi tuottojen osalta. Selkeää yhtä ajuria hermostuneisuuden kasvulle ei tuntunut olevan, mutta sijoittajien mieliä painoi mm. epävarmuus tulevasta korkopolusta sekä tekoälyteeman keskiössä olevien yhtiöiden valtavat investoinnit ja niiden osakkeiden korkea arvostus. Globaalit osakemarkkinat olivat osin epäyhtenäiset ja tuotot vaihtelivat alueittain nollan molemmin puolin. Euromääräiselle sijoittajalle matalinta tuottoa sai japanilaisista osakkeista ja parhaat tuotot tulivat eurooppalaisista osakkeista. Vaikka kolmannen kvartaalin tuloskausi erityisesti Yhdysvalloissa sujui hienosti, se ei yksinään riittänyt rauhoittamaan markkinoita. Isojen teknologiayritysten tuloskasvu jatkui vahvana Nvidian vetämänä, mutta siitä huolimatta pitkään pinnan alla kyteneet huolet arvostustason venymisestä leimahtivat jälleen marraskuussa. Kuun loppua kohti kurssiheilunta tasoittui ja markkina nousi varovaisesti. Loppuvuoden aikana sijoittajat tulevat seuraamaan tarkasti mm. marraskuun lopussa käynnistynyttä lomakauden ostosesonkia. Kuluttajan ostovoimasta on saatu osin ristiriitaisia merkkejä, ja varsinkin alimpien tuloluokkien kulutuksessa on näkyvillä selkeää pehmenemistä. Myös jo päättyneen hallinnon sulkutilan ajalta viivästyneitä talouslukuja odotetaan Yhdysvalloissa hermostuneissa tunnelmissa.

Korkoennusteissa heiluntaa

Marraskuussa Yhdysvaltojen keskuspankkikomitean tulevaan ohjauskorkopolkuun kohdistui kohonnutta epävarmuutta. Joulukuun korkokokouksen 0,25 prosenttiyksikön koronlaskua pidettiin markkinoilla vielä lokakuussa käytännössä varmana, mutta marraskuun aikana epävarmuus kasvoi ja yhdessä vaiheessa markkinat hinnoittelivat joulukuisen koronlaskun todennäköisyydeksi alle 50 %. Siinä missä EKP:n odotetaan olevan viimeisimmän koronlaskusyklin osalta pitkälti valmis, FED on vasta tämän vuoden lopussa päässyt uudelleenkäynnistämään vuosi sitten alkaneet koronlaskut, ja paljon markkinoilla nojaakin siihen, että FED laskee ohjauskorkoa odotetussa aikataulussa n. kolmen prosenttiyksikön tuntumaan seuraavan 12 kuukauden kuluessa. Lopulta kun inflaatiostakin saatiin tarpeeksi maltillinen lukema, markkinoiden luotto joulukuun koronlaskulle ja FEDin pysymiselle käsikirjoituksessa palautui ainakin toistaiseksi. Korko-omaisuuslajit kirjasivat marraskuussa pehmeitä tuottolukemia nollan kahta puolin.

Omaisuudenhoitostrategioiden tuotot kapeassa vaihteluvälissä marraskuussa

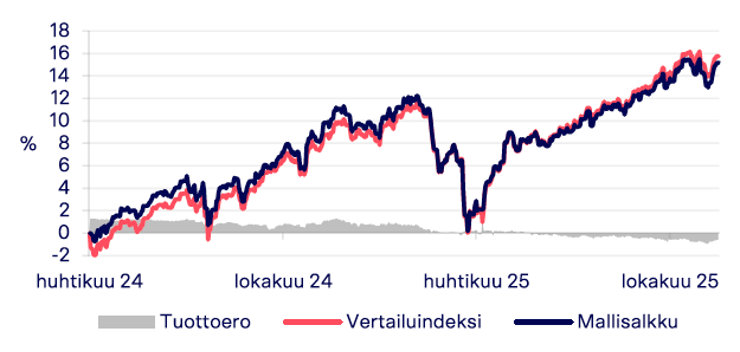

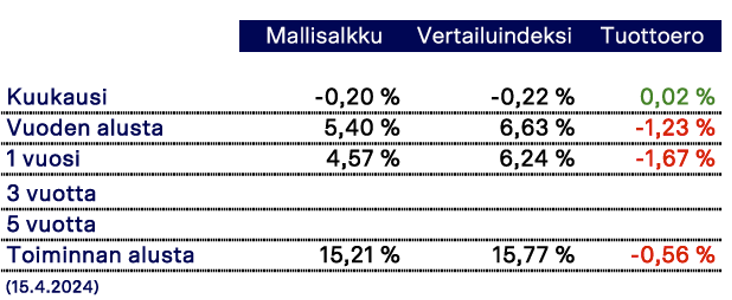

Kun sekä osakemarkkinoilla että korkomarkkinoilla tuotot olivat melko samansuuruisia marraskuussa, myös eri omaisuudenhoitostrategioiden tuottolukemat vaihtelivat marraskuussa kapeassa vaihteluvälissä. Omaisuudenhoidon mallisalkku tuotti marraskuussa kulujen jälkeen -0,20 % vertailuindeksin tuottaessa -0,22 %. Parhaimmat tuotot tulivat eurooppalaisista osakkeista sekä kehittyvien markkinoiden joukkovelkakirjalainoista. Heikoimmat tuotot tulivat vastaavasti kehittyvien markkinoiden ja japanilaisista osakkeista. Vertailuindeksiin verrattuna kuukauden parasta antia omaisuudenhoitosalkuissa olivat hyvin osuneet painotukset osakepuolella: ylipaino Euroopassa ja alipaino kehittyvillä markkinoilla. Heikoiten suhteellisesti pärjäsi vastaavasti osakevalinta samoilla edellä mainituilla markkinoilla. Varsinkin kehittyvien markkinoiden osakevalinta on osoittautunut tänä vuonna erityisen haastavaksi.

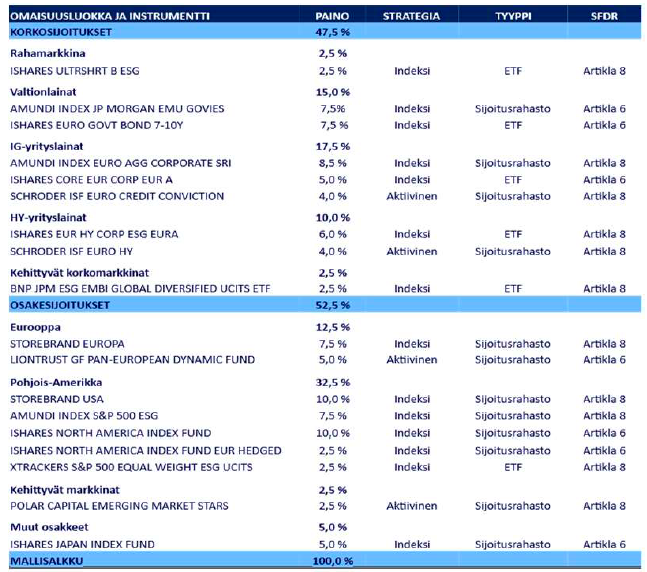

Mallisalkku (Omaisuudenhoitostrategia Tasapainoinen)

Mallisalkkuun ei muutoksia marraskuussa

Marraskuussa omaisuudenhoitosalkuissa ei tehty allokaatio- tai valintamuutoksia. Viimeisin muutos on elokuulta, jolloin nostimme osakkeet lievään ylipainoon lisäämällä pohjoisamerikkalaisia osakkeita. Rahoitimme ostot myymällä eurooppalaisia valtionlainoja. Jatkamme nyt siis lievässä ylipainossa osakkeissa, ylipainon tullessa sekä Euroopasta että Yhdysvalloista. Olemme lisäksi ylipainossa korkeamman luottoluokituksen yrityslainoissa, ja vastaavasti alipainossa rahamarkkinasijoituksissa sekä kehittyvien markkinoiden osake- ja korkosijoituksissa. Marraskuussa muutamia eniten neutraalipainosta poikenneita salkkuja rebalansoitiin hieman.

Mallisalkun tuottokehitys (Omaisuudenhoitostrategia Tasapainoinen, kulujen jälkeen)

Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia eikä niitä tule pitää sijoitussuosituksena, kehotuksena liiketoimintaan, rahoitukseen tai sijoitusneuvontana. Mallisalkku perustuu omaisuudenhoitostrategiaan. Tasapainoiseen, johon on sovellettu tavanomaiset sijoittamiseen sisältyvät kulut (omaisuudenhoitopalkkio, arvonlisävero ja instrumenttikulut), ja jonka sijoitustoiminta on käynnistynyt 15.4.2024. Vaikka raportin tekemisessä on noudatettu huolellisuutta ja pyritty varmistumaan lukujen ja käytetyn datan oikeellisuudesta, Alexandria Rahastoyhtiö Oy tai Alexandria Group Oyj ei vastaa mahdollisista virheistä tai puutteista.